BUSINESS л°”лӢӨ мң„ мң„н—ҳмқ„ лҢҖ비н•ң н•ҙмғҒліҙн—ҳ

нҺҳмқҙм§Җ м •ліҙ

ліёл¬ё

В

В

л°”лӢӨ мң„ мң„н—ҳмқ„ лҢҖ비н•ң н•ҙмғҒліҙн—ҳ(marine insurance)

мҡ°лҰ¬лҠ” мӮҙл©ҙм„ң мҳҲкё°м№ҳ лӘ»н•ң мғҒнҷ©л“Өмқ„ мў…мў… л§ҲмЈјн•ҳкІҢ лҗңлӢӨ. мҳҲлҘј л“Өм–ҙ м°ЁлҘј нғҖкі к°ҖлӢӨк°Җ м ‘мҙүмӮ¬кі лҘј лӢ№н•ңлӢӨл“ к°Җ мғқк°Ғм§ҖлҸ„ лӘ»н•ң м§Ҳлі‘м—җ кұёлҰ¬лҠ” кІғкіј к°ҷмқҖ мғҒнҷ© л§җмқҙлӢӨ. мқҙлҹ¬н•ң мғҒнҷ©мқ„ л§һлӢҘлңЁл ёмқ„ л•Ң мӮ¬лһҢл“ӨмқҖ л¬ҙм—Үмқ„ лЁјм Җ л– мҳ¬лҰҙк№Ң? м•„л§Ҳ л°”лЎң вҖҳліҙн—ҳвҖҷмқҙлқјкі мЎ°мӢ¬мҠӨл ҲмҳҲмёЎн•ҙ ліёлӢӨ.кіјкұ° мһҗмӢ мқҙ к°Җмһ…н•ң ліҙн—ҳмқҙ лӢ№нҷ©мҠӨлҹ¬мҡҙ мӮ¬кі лЎң мқён•ң мҡ°лҰ¬мқҳ кұұм •мқ„ мЎ°кёҲмқҙлӮҳл§Ҳ лҚңм–ҙмӨ„ мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

В

мқҙл ҮкІҢ мҳҲмёЎн• мҲҳ м—ҶлҠ” лҜёлһҳмқҳ мһ¬лӮңмқҙлӮҳ мӮ¬кі мқҳ мң„н—ҳм—җ лҢҖ비н•ҳкі мһҗ мғқкёҙ м ңлҸ„лҘј мҡ°лҰ¬лҠ” вҖҳліҙн—ҳвҖҷмқҙлқјкі н•ҳлҠ”лҚ°, ліҙн—ҳмқҖ мҡ°лҰ¬к°Җ мӮ¬лҠ” м§ҖмғҒм—җл§Ң мЎҙмһ¬н•ҳлҠ” кІғмқҙ м•„лӢҲлқј л°”лӢӨ мң„м—җлҸ„ мЎҙмһ¬н•ңлӢӨ. мқҙлҘј мҡ°лҰ¬лҠ” вҖҳн•ҙмғҒліҙн—ҳ(marine insurance)вҖҷмқҙлқјкі мқјм»«лҠ”лӢӨ.

В

В

< м—җлІ„ кё°лёҗнҳё мң„м„ұмӮ¬м§„ >

В

в“’Maxar TechnologiesВ

В В

В

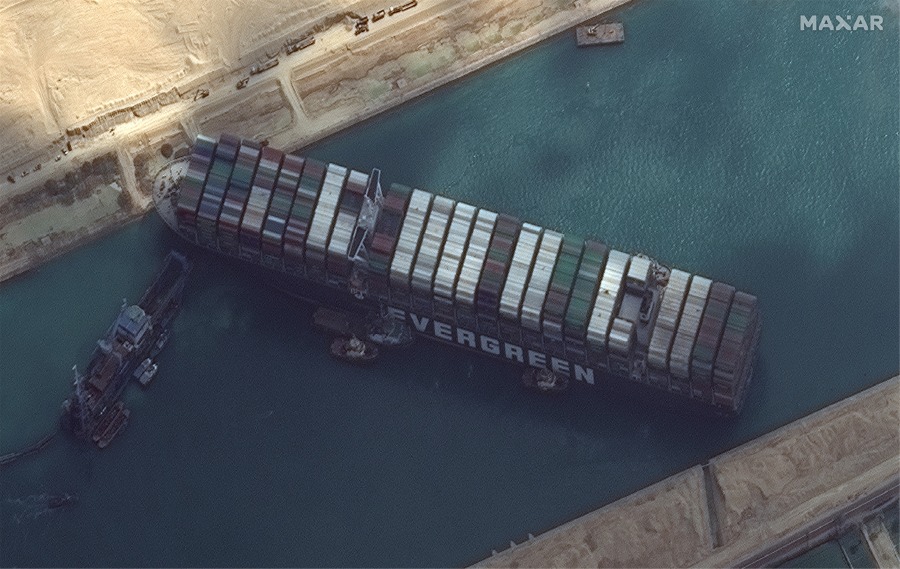

н•ҙмғҒліҙн—ҳмқҙ м Ғмҡ©лҗң мӮ¬лЎҖ мӨ‘ мҡ°лҰ¬к°Җ мһҳ м•Ңкі мһҲмқ„ л§Ңн•ң мӮ¬кұҙлҸ„ мһҲлӢӨ. мһ‘л…„ 3мӣ”, м—¬лҹ¬ л§ӨмІҙлҘј л– л“ӨмҚ©н•ҳкІҢ л§Ңл“ вҖҳмҲҳм—җмҰҲ мҡҙн•ҳ мўҢмҙҲ мӮ¬кі вҖҷлҘј кё°м–өн•ҳлҠ” мӮ¬лһҢмқҙ л§Һмқ„ кІғмқҙлӢӨ. м»Ён…Ңмқҙл„Ҳм„ м—җлІ„ кё°лёҗнҳё(Ever Given)к°Җ мҲҳм—җмҰҲ мҡҙн•ҳм—җм„ң мўҢмҙҲлҗҳм–ҙ 6мқјк°„ нҶөн–үмқҙ л§Ҳ비лҗҳл©ҙм„ң кёҖлЎңлІҢ л¬јлҘҳлҢҖлһҖмқҙ мқјм–ҙлӮ¬кі мқҙ кіјм •м—җм„ң нҒ° н”јн•ҙк°Җ л°ңмғқн•ҳмҳҖм—ҲлӢӨ. мқҙнӣ„ мҲҳм—җмҰҲмҡҙн•ҳкҙҖлҰ¬мІӯ(SCA)кіј м—җлІ„кё°лёҗнҳёмқҳ м„ мЈјмқё мқјліё мҮјм—җмқҙ кё°м„јмқҳ м„ мЈјл°°мғҒмұ…мһ„ліҙн—ҳ(P&I)мқ„ мқёмҲҳн•ң мҳҒкөӯ P&I нҒҙлҹҪмқҖ м •нҷ•н•ң 비мҡ© к·ңлӘЁлҘј л°қнһҲ진 м•Ҡм•ҳмңјлӮҳ л°°мғҒкёҲ нҳ‘мғҒм—җ мөңмў…м ҒмңјлЎң н•©мқҳн•ҳмҳҖлӢӨ.

м§ҖкёҲл¶Җн„°лҠ” мң„ мӮ¬лЎҖмІҳлҹј н•ҙмҡҙм—… мӮ¬кі м—җм„ң м Ғмҡ©лҗҳлҠ” н•ҙмғҒліҙн—ҳмқҖ м–ём ңл¶Җн„° мӢңмһ‘лҗҳм—Ҳмңјл©° л¬ҙмҠЁ нҠ№м§•л“Өмқҙ мһҲмқ„м§Җ л“ұ н•ҙмғҒліҙн—ҳм—җ лҢҖн•ҳм—¬ лҚ” м •нҷ•нһҲ м•Ңм•„ліҙл Өкі н•ңлӢӨ.В

В

В

н•ҙмғҒліҙн—ҳмқҳ мӢңмҙҲмҷҖ нҠ№м§•

В

В

< мқҙнғҲлҰ¬м•„ лІ л„Өм№ҳм•„ >

В

в“’pixabay

В

В

мқјлӢЁ н•ҙмғҒліҙн—ҳмқҳ кё°мӣҗм—җ лҢҖн•ҳм—¬лҠ” м—¬лҹ¬ к°Җм§Җ м„Өмқҙ мһҲм§Җл§Ң, нҶөм„Өм—җ мқҳн•ҳл©ҙ н•ҙмғҒл¬ҙм—ӯмқҙ нҷңл°ңн•ҳкІҢ мқҙлЈЁм–ҙм§ҖкіӨ н–ҲлҚҳ 14м„ёкё° лҘҙл„ӨмғҒмҠӨ мҙҲкё°м—җ мқҙнғҲлҰ¬м•„мқҳ мғҒмқёл“Өмқҙ ліҙн—ҳмһҗлЎңм„ң н•ҙмғҒмң„н—ҳмқ„ мқёмҲҳн•ң кІғмқ„ к·ё мӢңмҙҲлЎң ліҙкі мһҲлӢӨ. мҶҗн•ҙліҙн—ҳмқҙ н•ҙмғҒліҙн—ҳ(marine insurance)кіј 비н•ҙмғҒліҙн—ҳ(non-marine insurance)мңјлЎң кө¬л¶„лҗҳлҠ” кІғкіј к°ҷмқҙ н•ҙмғҒліҙн—ҳмқҖ лӢӨлҘё мҶҗн•ҙліҙн—ҳм—җм„ңлҠ” ліј мҲҳ м—ҶлҠ” лӘҮ к°Җм§Җ нҠ№м§•мқҙ мһҲлҠ”лҚ° мІ« лІҲм§ёлҠ” л°”лЎң н•ҙмғҒліҙн—ҳмқҙ лӢЁмҲңнһҲ мҳӨлһң м—ӯмӮ¬лҘј м§ҖлӢҲкі мһҲкі , к·ё м „нҶөмқҙ мҳӨлҠҳлӮ к№Ңм§ҖлҸ„ к·ёлҢҖлЎң мң м§Җлҗҳкі мһҲлҠ” ліҙн—ҳмқҙлқјлҠ” кІғмқҙлӢӨ. лҳҗн•ң, л‘җ лІҲм§ёлҠ” н•ҙмғҒліҙн—ҳмқҖ л°”лӢӨлҘј л¬ҙлҢҖлЎң н•ҳкі мһҲкё° л•Ңл¬ём—җ мһҗкөӯмқҳ лҸ…мһҗм Ғмқё м ңлҸ„лЎң мЎҙмһ¬н• мҲҳ мһҲлҠ” к°Ғмў… мңЎмғҒліҙн—ҳкіј м»ӨлӢӨлһҖ м°Ёмқҙк°Җ мһҲлҠ” көӯм ңм„ұмқҙ к°•н•ң ліҙн—ҳмқҙлқјлҠ” кІғмқҙлӢӨ. к·ёлһҳм„ң мҡ°лҰ¬лӮҳлқјмқҳ н•ҙмғҒліҙн—ҳ мӢӨл¬ҙм—җм„ңлҸ„ мҳҒл¬ёмқҳ ліҙн—ҳ мҰқк¶Ңкіј ліҙн—ҳм•ҪкҙҖмқҙ мқҙмҡ©лҗҳкі мһҲм–ҙм„ң мҳҒкөӯ н•ҙмғҒліҙн—ҳлІ•кіј к°Ғмў… нҳ‘нҡҢм•ҪкҙҖм—җ лҢҖн•ң м§ҖмӢқмқҙ н•„мҡ”н•ҳлӢӨ.В л°ңм·Ң: гҖҢл¬ҙм—ӯмӢӨл¬ҙк°•мқҳгҖҚ, мқҙмӢңнҷҳ, мқҙмӣҗм •

В

В

н•ҙмғҒліҙн—ҳкі„м•Ҫмқҳ лӢ№мӮ¬мһҗ

ліҙн—ҳмһҗ(Insurer, Assurer)лҠ” ліҙн—ҳкі„м•ҪмһҗлЎңл¶Җн„° ліҙн—ҳлЈҢлҘј л°ӣкі ліҙн—ҳкё°к°„ мӨ‘м—җ мғқкёҙ лӢҙліҙмң„н—ҳм—җ мқҳн•ҙ л°ңмғқн•ң мҶҗн•ҙм—җ лҢҖн•ҳм—¬ ліҙн—ҳкёҲмқ„ м§Җкёүн• кІғмқ„ м•ҪмҶҚн•ң мһҗмқҙлӢӨ. мҰү, ліҙн—ҳнҡҢмӮ¬ лҳҗлҠ” ліҙн—ҳм—…мһҗк°Җ ліҙн—ҳмһҗмқё кІғмқҙлӢӨ. к·ёлҰ¬кі ліҙн—ҳкі„м•Ҫмһҗ(Policy Holder)лҠ” ліҙн—ҳмһҗмҷҖ ліҙн—ҳкі„м•Ҫмқ„ мІҙкІ°н•ҳкі ліҙн—ҳлЈҢлҘј лӮҙлҠ” лӢ№мӮ¬мһҗмқҙкі , н”јліҙн—ҳмһҗ(Insured, Assured)лҠ” н”јліҙн—ҳмқҙмқөмқ„ к°–лҠ” мһҗлЎңм„ң ліҙн—ҳмӮ¬кі л°ңмғқ мӢң ліҙн—ҳмһҗм—җкІҢ ліҙн—ҳкёҲмқҳ м§Җкёүмқ„ мІӯкө¬н• мҲҳ мһҲлҠ” мһҗмқҙлӢӨ. к·ёлҹ°лҚ° м—¬кё°м„ң ліҙн—ҳкі„м•ҪмһҗмҷҖ н”јліҙн—ҳмһҗмҷҖ к°ҷмқҖ мӮ¬лһҢмқј мҲҳлҸ„, м•„лӢҗ мҲҳлҸ„ мһҲлӢӨ. CIP, CIF кі„м•Ҫ к°ҷмқҖ кІҪмҡ°лҠ” нғҖмқёмқ„ н”јліҙн—ҳмһҗлЎң н•ҳм—¬ ліҙн—ҳмқ„к°Җмһ…н•ҳкё°л•Ңл¬ём—җ л§ӨлҸ„мқёмқҙ ліҙн—ҳкі„м•Ҫмһҗк°Җ лҗҳкі л§ӨмҲҳмқёмқҖ н”јліҙн—ҳмһҗк°Җ лҗңлӢӨ. мқҙмҷёмқҳ кі„м•Ҫм—җм„ңлҠ” л§ӨмҲҳмқёмқҙ ліҙн—ҳкі„м•Ҫмһҗмқё лҸҷмӢңм—җ н”јліҙн—ҳмһҗк°Җ лҗҳлҠ” кІғмқҙлӢӨ.

В

н•ҙмғҒмң„н—ҳ

в“’pixabayВ

В

к·ёл ҮлӢӨл©ҙ н•ҙмғҒліҙн—ҳмқҙ м Ғмҡ©лҗ мҲҳ мһҲлҠ” мғҒнҷ©мқҖ м–ём ңмқјк№Ң? н•ҙмғҒмң„н—ҳм—җлҠ” м–ҙл–Ө кІғмқҙ мһҲмқ„м§Җ мӮҙнҺҙліҙмһҗ. мқјлӢЁ, н•ҙмғҒмң„н—ҳмқҳ лІ”мң„лҠ” н•ҙмғҒ кі мң мқҳмң„н—ҳ(Perils of the Seas), н•ҙмғҒмң„н—ҳ(Marine Perils), м „мҹҒ мң„н—ҳ(War Perils)л°Ҹ кё°нғҖ мқјмІҙмқҳ мң„н—ҳ(All Other Perils) мқҙл ҮкІҢ нҒ¬кІҢ мҙқ м„ё к°Җм§ҖлЎң лӮҳлҲ„м–ҙ진лӢӨ. лҚ” мһҗм„ёнһҲ м•Ңм•„ліҙл©ҙ, н•ҙмғҒ кі мң мқҳмң„н—ҳмқҖ н•ҙмғҒм—җм„ңл§Ң мң мқјн•ҳкІҢ л°ңн–үн•ҳлҠ” мҡ°м—°н•ң мӮ¬кі лҳҗлҠ” мһ¬н•ҙ к°ҷмқҖкІғмқ„ л§җн•ҳлҠ” кІғмқҙл©° м№ЁлӘ°, мўҢмҙҲ, көҗмӮ¬, 충лҸҢ, м•…мІңнӣ„ л“ұмқҙ мқҙм—җ нҸ¬н•ЁлҗңлӢӨ. к·ёлҰ¬кі н•ҙмғҒмң„н—ҳмқҖ н•ӯн•ҙлҘј н•ҳм§Җ м•ҠлҚ”лқјлҸ„ л°ңмғқн• мҲҳ мһҲлҠ” мң„н—ҳмңјлЎң нҷ”мһ¬, нҲ¬н•ҳ, м„ мһҘ лҳҗлҠ” м„ мӣҗмқҳ м•…н–ү, н•ҙм Ғ, к°•лҸ„ л“ұмқҙ мқҙм—җ мҶҚн•ңлӢӨ. л§Ҳм§Җл§үмңјлЎң м „мҹҒ мң„н—ҳ(War Perils)л°Ҹ кё°нғҖ мқјмІҙмқҳ мң„н—ҳ(All Other Perils) мқҖ м Ғкөӯм—җ мқҳн•ң нҸ¬нҡҚ, м ҒлҢҖн–үмң„, лӮҙлһҖ л“ұ м „мҹҒмң„н—ҳкіј ліҙн—ҳмҰқк¶Ңм—җ кё°мһ¬лҗҳлҠ” кё°нғҖ мқјмІҙмқҳ мң„н—ҳмқ„ нҸ¬н•Ён•ңлӢӨ. мқҙлҹ¬н•ң мң„н—ҳл“Өмқ„ лӘЁл‘җ ліҙн—ҳмһҗ мёЎм—җм„ң лӢҙліҙн•ҳлҠ” кІғмқҙ м•„лӢҲлқј кі„м•Ҫ лӢ№мӮ¬мһҗмқҳмқҳмӮ¬м—җ л”°лқј м–ҙл–Ө кІғмқ„ лӢҙліҙн• м§Җ м •н•ҳкІҢ лҗңлӢӨ.

В

м§ҖкёҲк№Ңм§Җ н•ҙмғҒліҙн—ҳм—җ лҢҖн•ҳм—¬ м•Ңм•„ліҙм•ҳлӢӨ. лҢҖлӢӨмҲҳмқҳ мӮ¬лһҢмқҖ н•ҙмғҒліҙн—ҳмқҖ мҡ°лҰ¬мқҳ мқјмғҒкіј нҒ¬кІҢ кҙҖкі„м—ҶлҠ” ліҙн—ҳмқҙлқјкі мғқк°Ғн• кІғмқҙлӢӨ. н•ҳм§Җл§Ң, мӮ¬мӢӨ мҡ°лҰ¬к°Җ кө¬мһ…н•ҳлҠ” м—¬лҹ¬ мӢқмһҗмһ¬лӮҳ л¬јкұҙ л“ұмқҳ мҡҙмҶЎ кіјм •л§Ң мғқк°Ғн•ҙ лҙҗлҸ„мғҒн’Ҳмқҙ м•Ҳм „н•ҳкІҢ лҒқк№Ңм§Җ мҡҙмҶЎлҗҳкё° мң„н•ҙм„ңлҠ” н•ҙмғҒліҙн—ҳмқҖ кјӯ н•„мҡ”н•ң мЎҙмһ¬лқјлҠ” кІғмқ„ л– мҳ¬лҰҙ мҲҳ мһҲмқ„ кІғмқҙлӢӨ. м–ҙл–»кІҢ ліҙл©ҙ н•ҙмғҒліҙн—ҳмқҙ мҡ°лҰ¬ мӮ¶кіј көүмһҘнһҲ л°Җм ‘н•ң ліҙн—ҳмқҙм§Җ м•Ҡмқ„к№Ң мғқк°Ғмқҙ л“ лӢӨ.

В

В